Salaire ou dividendes : quelles stratégies de rémunération pour propriétaires d’entreprises incorporées?

Introduction : un dilemme fréquent chez les entrepreneurs

Quand on détient une société par actions au Québec, une question revient constamment : dois-je me verser un salaire ou des dividendes?

Le choix a des conséquences fiscales importantes : il influence l’impôt de la société, l’impôt personnel, les cotisations sociales, les droits REER et même votre capacité d’emprunt.

Voyons concrètement comment comparer les options.

Le salaire : réduire l’impôt corporatif et cotiser à la RRQ

Fonctionnement

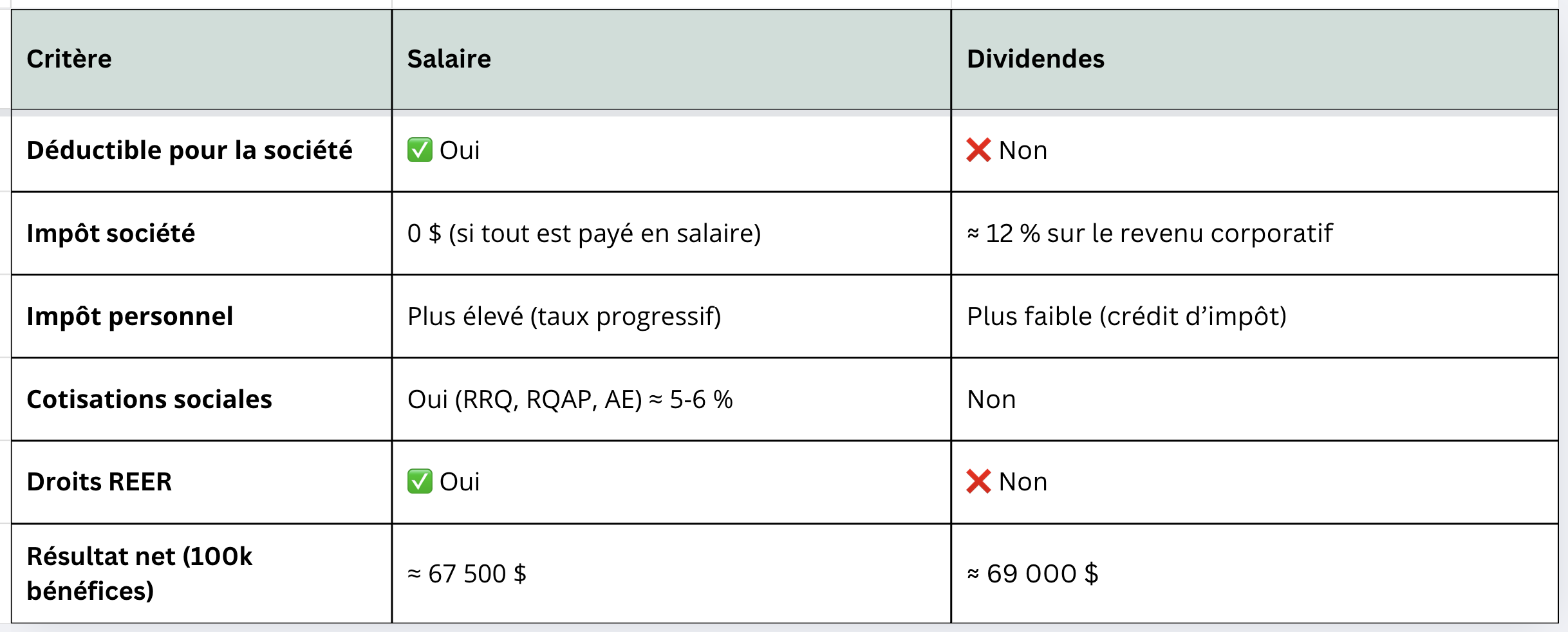

Le salaire est une dépense déductible pour la société.

Il réduit le revenu imposable de la société.

Le propriétaire paie l’impôt personnel et les cotisations sociales (RRQ, RQAP, AE).

Exemple chiffré

Une société québécoise gagne 100 000 $ de bénéfices avant rémunération.

➡️ Scénario salaire

Salaire versé : 100 000 $.

Impôt société : 0 $ (car le revenu imposable est réduit à 0).

Impôt personnel approximatif (Québec + fédéral, après crédits) : ≈ 27 000 $.

Cotisations sociales (RRQ, RQAP, FNACC) : ≈ 5 500 $.

👉 Résultat net dans les poches du propriétaire : ≈ 67 500 $.

Points clés

Permet d’accumuler des droits REER (18 % du salaire, max. 31 560 $ en 2024).

Cotisations au RRQ → pension future.

Peut faciliter l’accès au crédit hypothécaire (les banques préfèrent le revenu de salaire).

Les dividendes : flexibilité et impôt intégré

Fonctionnement

Les dividendes proviennent des profits après impôt corporatif.

Non déductibles pour la société.

Imposés personnellement, mais avec un crédit d’impôt pour dividendes.

Exemple chiffré

Même société : 100 000 $ de bénéfices.

➡️ Scénario dividendes

Impôt société (taux PME ≈ 12 % sur les premiers 500 000 $) : 12 000 $.

Montant disponible en dividendes : 88 000 $.

Impôt personnel sur dividendes (taux effectif ≈ 22 % sur ce revenu) : ≈ 19 000 $.

👉 Résultat net dans les poches du propriétaire : ≈ 69 000 $.

Points clés

L’impôt combiné société + personnel est conçu pour être proche de celui du salaire.

Pas de cotisations sociales (RRQ, RQAP, AE).

Pas de droits REER → moins de marge de manœuvre pour la retraite.

Comparaison côte à côte

La stratégie hybride : l’option la plus utilisée

Dans la pratique, la plupart des entrepreneurs choisissent un mélange de salaire et de dividendes.

💡 Exemple hybride :

Une société dégage 100 000 $ de bénéfices.

Salaire versé : 50 000 $.

Société conserve 50 000 $ imposables → impôt société ≈ 6 000 $.

Impôt personnel sur salaire ≈ 11 500 $.

Cotisations sociales ≈ 2 750 $.

Dividendes versés : 44 000 $ (après impôt société).

Impôt personnel sur dividendes ≈ 9 500 $.

👉 Résultat net combiné : ≈ 70 250 $.

➡️ Cet équilibre permet :

D’accumuler des droits REER grâce au salaire.

De réduire les charges sociales en utilisant aussi des dividendes.

D’optimiser l’impôt combiné société + particulier.

Autres éléments à considérer

Planification retraite : le salaire crée une rente via le RRQ, les dividendes non.

Financement bancaire : les institutions considèrent davantage le salaire que les dividendes.

Programmes gouvernementaux : certaines prestations (RQAP, AE, Subventions salariales) sont accessibles seulement via le salaire.

Stabilité fiscale : les règles changent régulièrement (ex. : réforme fédérale de 2018 sur la répartition des dividendes et revenu passif des sociétés).

Conclusion : choisir selon vos objectifs

Il n’y a pas de solution universelle.

Salaire seul : idéal pour maximiser les cotisations sociales et REER.

Dividendes seuls : avantageux à court terme, mais moins de filet de sécurité retraite.

Hybride : généralement le meilleur compromis.

👉 Chez Canopée CPA inc., à l’aide de nos collaborateurs fiscalistes et planificateurs financiers, nous bâtissons des stratégies de rémunération adaptées à vos besoins fiscaux et financiers. Contactez-nous pour une analyse personnalisée.

FAQ – Questions fréquentes

-

À revenu égal, la différence est souvent minime après impôt. Le choix dépend plutôt de vos besoins en retraite, REER et prestations sociales.

-

Oui, mais vous perdrez vos droits à la RRQ et REER. À long terme, cela peut réduire considérablement vos revenus à la retraite.

-

Oui. Beaucoup d’entrepreneurs ajustent le mélange salaire/dividendes selon leurs revenus annuels et besoins fiscaux.

-

Certaines oui, mais la majorité privilégient les revenus de salaire pour l’analyse de crédit.

Sujets connexes non couverts dans cet article

Comment optimiser fiscalement les avantages sociaux pour dirigeants