Les formes juridiques d’entreprise au Québec : comprendre les options et leurs impacts fiscaux

Introduction : un choix qui influence fiscalité et responsabilités

Démarrer une entreprise au Québec, ce n’est pas seulement trouver un nom ou un logo. Le choix de la forme juridique est une décision stratégique : il influence vos impôts, vos responsabilités légales, vos modes de financement et même votre image auprès des clients et partenaires.

Les formes les plus courantes au Québec sont :

Entreprise individuelle (travailleur autonome)

Société de personnes

Société par actions (compagnie incorporée)

Organisme à but non lucratif (OBNL)

Coopérative

Chaque option a ses avantages, ses limites et ses impacts fiscaux. Décortiquons-les ensemble.

L’entreprise individuelle : simplicité et flexibilité

Caractéristiques

Un seul propriétaire.

Revenus déclarés dans la déclaration personnelle de l’entrepreneur.

Formalités légales minimales (immatriculation au NEQ).

Impacts fiscaux

Les revenus de l’entreprise s’ajoutent au revenu personnel.

Imposition aux taux progressifs (fédéral et provincial).

Déduction des dépenses admissibles (loyer, voiture, matériel).

💡 Exemple concret :

Un travailleur autonome gagne 60 000 $ nets. Selon son palier d’imposition, il paiera environ 25 000 $ d’impôts.

Avantages et limites

Avantages : simplicité, peu de coûts.

Limites : responsabilité personnelle illimitée (vos biens peuvent être saisis en cas de dettes).

La société de personnes : partager risques et profits

Caractéristiques

Constituée d’au moins deux associés.

Requiert une convention de société pour encadrer les règles.

La société elle-même n’est pas imposée.

Impacts fiscaux

Les profits ou pertes sont répartis entre associés.

Chaque associé déclare sa part dans sa propre déclaration de revenus.

💡 Exemple concret :

Une société de personnes réalise 100 000 $ de bénéfices avec deux associés à parts égales.

Chaque associé déclare 50 000 $ personnellement.

Avantages et limites

Avantages : souplesse, partage des coûts et des risques.

Limites : responsabilité conjointe et solidaire (chaque associé peut être tenu responsable de toutes les dettes).

La société par actions (compagnie incorporée) : protection et planification fiscale

Caractéristiques

Entité légale distincte.

Responsabilité limitée aux biens de la société.

Déclarations fiscales distinctes (T2 et CO-17).

Impacts fiscaux

Bénéficie du taux réduit des petites entreprises (≈ 12 % combiné fédéral et provincial sur les premiers 500 000 $, si respect des critères).

Permet de différer l’impôt personnel en laissant des profits dans la société.

Souplesse dans la rémunération (salaire ou dividendes).

💡 Exemple concret :

Une société gagne 100 000 $.

Impôt société ≈ 12 000 $.

Si 50 000 $ sont laissés dans la société, l’actionnaire ne paie pas d’impôt personnel immédiat, ce qui crée un report d’impôt.

Avantages et limites

Avantages : responsabilité limitée, planification fiscale avancée, accès à des subventions et financements.

Limites : coûts d’incorporation et obligations administratives plus lourdes.

Les organismes à but non lucratif (OBNL) : mission avant profit

Caractéristiques

Créés pour des fins sociales, culturelles, sportives ou communautaires.

Aucun dividende versé aux membres.

Dirigés par un conseil d’administration.

Impacts fiscaux

Exonérés d’impôt sur le revenu dans la majorité des cas.

Peuvent être assujettis à la TPS/TVQ

Obligation de produire certains rapports financiers (selon la taille et la nature des activités).

💡 Exemple concret :

Un OBNL de sport amateur reçoit 70 000 $ en cotisations annuelles.

Aucune imposition sur l’excédent si l’argent est réinvesti dans ses activités.

Peut devoir s’inscrire à la TPS/TVQ s’il perçoit des revenus taxables (ex. : ventes de produits dérivés).

Avantages et limites

Avantages : reconnaissance sociale, accès à du financement public/privé.

Limites : pas de profit distribué aux membres, obligations administratives spécifiques.

Les coopératives : propriété collective et démocratique

Caractéristiques

Formées par un groupe de personnes (membres) ayant des besoins communs.

Fonctionnement basé sur la règle “un membre = un vote”.

Types : de consommateurs, de travailleurs, de producteurs, etc.

Impacts fiscaux

Les excédents (profits) sont redistribués sous forme de ristournes aux membres, proportionnellement à leur utilisation de la coopérative.

Imposées comme sociétés par actions, avec certaines particularités fiscales.

💡 Exemple concret :

Une coopérative de consommation réalise 200 000 $ de revenus et dégage 20 000 $ d’excédent.

Une partie est conservée pour les réserves.

Le reste (ex. : 10 000 $) est redistribué aux membres sous forme de ristournes.

Avantages et limites

Avantages : gouvernance démocratique, bénéfices partagés, admissibilité à certaines subventions.

Limites : processus décisionnel parfois plus lourd, complexité administrative.

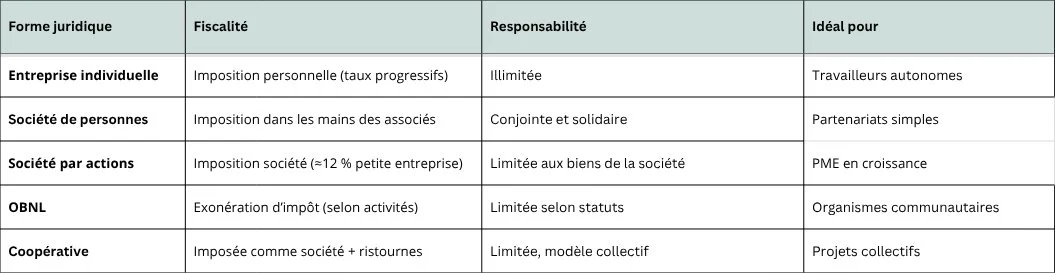

Comparatif simplifié

Conclusion : un choix qui doit être réfléchi

Le choix de la forme juridique influence votre :

Niveau d’imposition (personnel ou société).

Responsabilité légale (limitée ou illimitée).

Accès à du financement ou des subventions.

👉 Pour un revenu d’appoint ou un projet en démarrage, l’entreprise individuelle peut suffire.

👉 Pour un projet collectif, l’OBNL ou la coopérative sont des options adaptées.

👉 Pour croître et protéger vos actifs, la société par actions est souvent le meilleur choix.

Chez Canopée CPA inc et avec nos collaborateurs., nous conseillons les entrepreneurs et organismes afin de choisir la structure la plus avantageuse fiscalement et légalement. Contactez-nous pour en discuter.

FAQ – Questions fréquentes

-

Non. Plusieurs entrepreneurs fonctionnent comme travailleurs autonomes ou en société de personnes.

-

Oui, mais les excédents doivent être réinvestis dans sa mission et non distribués aux membres.

-

La coopérative appartient collectivement à ses membres et fonctionne sur une base démocratique. La société par actions appartient à ses actionnaires en fonction des parts détenues.

-

Oui, mais le processus est complexe et doit être validé par des spécialistes juridiques et fiscaux.

Sujets connexes non couverts dans cet article

Incorporation provinciale vs fédérale : quelle est la meilleure option?

Salaire ou dividendes : stratégies de rémunération pour propriétaires d’entreprises incorporées