Le « dû à l’actionnaire » : comprendre et éviter les pièges fiscaux

Beaucoup de propriétaires-dirigeants d’entreprises incorporées utilisent le compte « dû à l’actionnaire » pour simplifier leurs finances. En pratique, ce compte reflète l’argent que l’actionnaire doit à sa société (parce qu’il a puisé dans les fonds de l’entreprise) ou que la société doit à l’actionnaire (lorsque celui-ci a injecté des sommes personnelles).

Si c’est un outil de gestion utile, il peut aussi cacher des pièges fiscaux importants. Un retrait mal géré peut être requalifié par Revenu Québec et l’Agence du revenu du Canada (ARC) comme un avantage imposable, avec des impacts financiers considérables.

Comment optimiser fiscalement les avantages sociaux pour dirigeants d’entreprise au Québec

Pour les propriétaires-dirigeants d’une société incorporée, la rémunération ne se limite pas au choix entre salaire et dividendes. Les avantages sociaux (assurances, voiture de fonction, REER collectif, etc.) représentent un levier important pour améliorer la rémunération globale tout en optimisant la fiscalité.

Bien gérés, ces avantages permettent de réduire l’impôt personnel, de protéger le dirigeant et sa famille, et de maximiser la valeur nette reçue. Voyons comment.

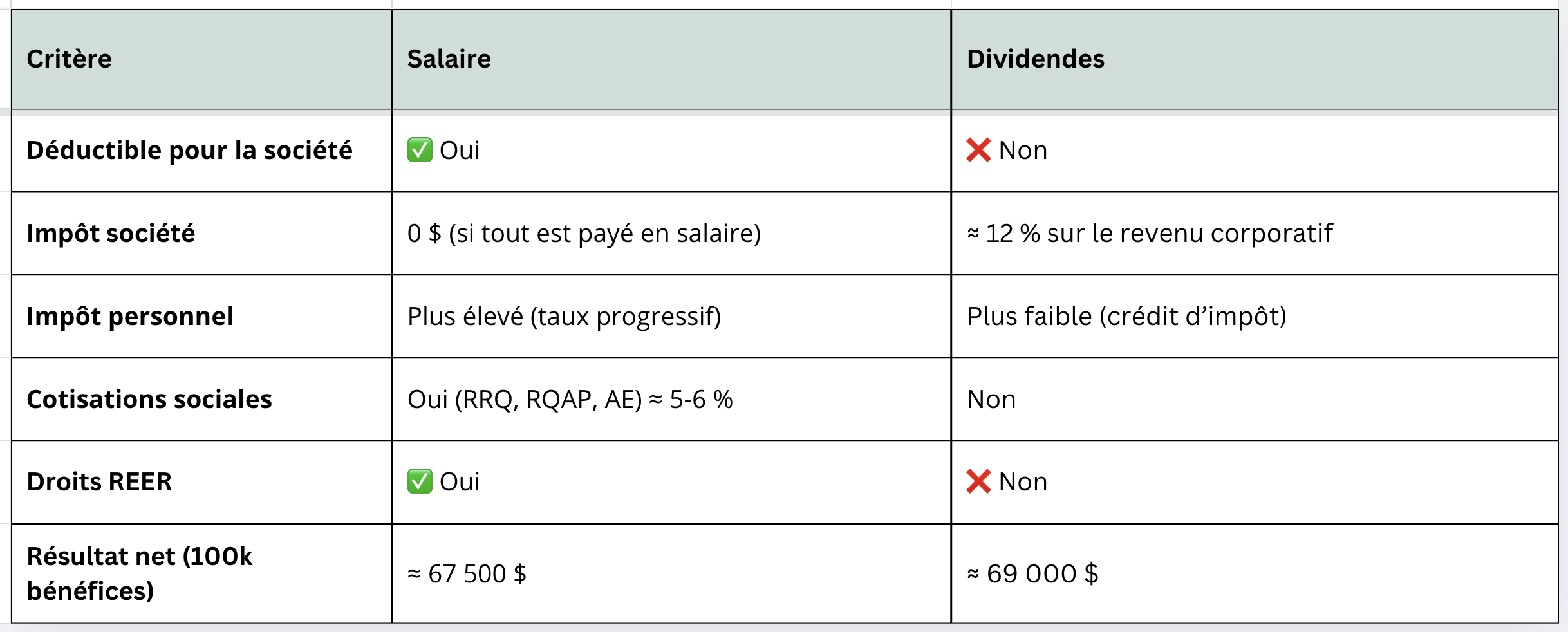

Salaire ou dividendes : quelles stratégies de rémunération pour propriétaires d’entreprises incorporées?

Quand on détient une société par actions au Québec, une question revient constamment : dois-je me verser un salaire ou des dividendes?

Le choix a des conséquences fiscales importantes : il influence l’impôt de la société, l’impôt personnel, les cotisations sociales, les droits REER et même votre capacité d’emprunt.